La pianificazione fiscale è uno strumento di grande utilità per tutte le aziende per ridurre la propria base imponibile, e quindi il carico fiscale, in modo del tutto legale. Fare un’attenta pianificazione fiscale significa riorganizzare la struttura finanziaria e tributaria della propria azienda per diminuire il reddito imponibile attraverso strumenti regolarmente previsti dall’ordinamento tributario italiano.

La pianificazione fiscale è estremamente utile perché grazie a essa si può risparmiare una notevole somma di denaro che rimane un guadagno dell’azienda invece di trasformarsi in tasse e contributi, e si ottiene anche una proiezione contabile più precisa delle imposte che saranno dovute, evitando spiacevoli sorprese e creando una consapevolezza maggiore della struttura finanziaria della propria impresa.

È fondamentale elaborare la propria pianificazione fiscale con una strategia accurata, che faccia attenzione alle regole di ogni strumento ed eviti zone d’ombra e ambiguità che possano far sconfinare in operazioni considerabili come evasione o elusione fiscale. Vengono considerate tali le azioni che danneggiano esplicitamente il sistema tributario italiano, in particolare sfruttando le discrepanze tra sistemi fiscali di Paesi diversi. Si tratta quindi di un rischio che corrono, consapevolmente o inconsapevolmente, soprattutto le imprese che operano anche oltre i confini nazionali.

L’aumento della competitività del mercato e della pressione fiscale renderebbe oggi questa pianificazione FONDAMENTALE non solo per le grandi aziende ma anche per le piccole e medie imprese. Gli strumenti per selezionare e organizzare le proprie fonti di reddito in modo da diminuire l’imponibile, in Italia, vanno dalle deduzioni alle detrazioni, alla scelta del regime fiscale più conveniente, alla diversa ripartizione temporale dei redditi e molto altro. Ma innanzitutto la pianificazione fiscale beneficia del TEMPISMO: i maggiori benefici si traggono se la si mette a punto sin da prima della nascita effettiva dell’impresa e se di anno in anno si verifica la strategia adottando se necessario degli aggiustamenti.

Il problema è che tutto ciò risulta di difficile comprensione ed applicazione per la maggior parte delle MPMI italiane che non sono abituate a pianificare e che non hanno neppure gli strumenti e le competenze interne necessarie per raggiungere tale scopo. In particolare la maggior parte dei piccoli imprenditori delega le funzioni amministrative, contabili e finanziarie al proprio commercialista non capendo che il commercialista non è il titolare dell'azienda ma solo un consulente tecnico pagato per inserire i numeri generati dalle attività aziendali in un bilancio fiscale e per produrre il conteggio esatto di quanto la singola azienda deve pagare allo Stato in termini di tasse e contributi!

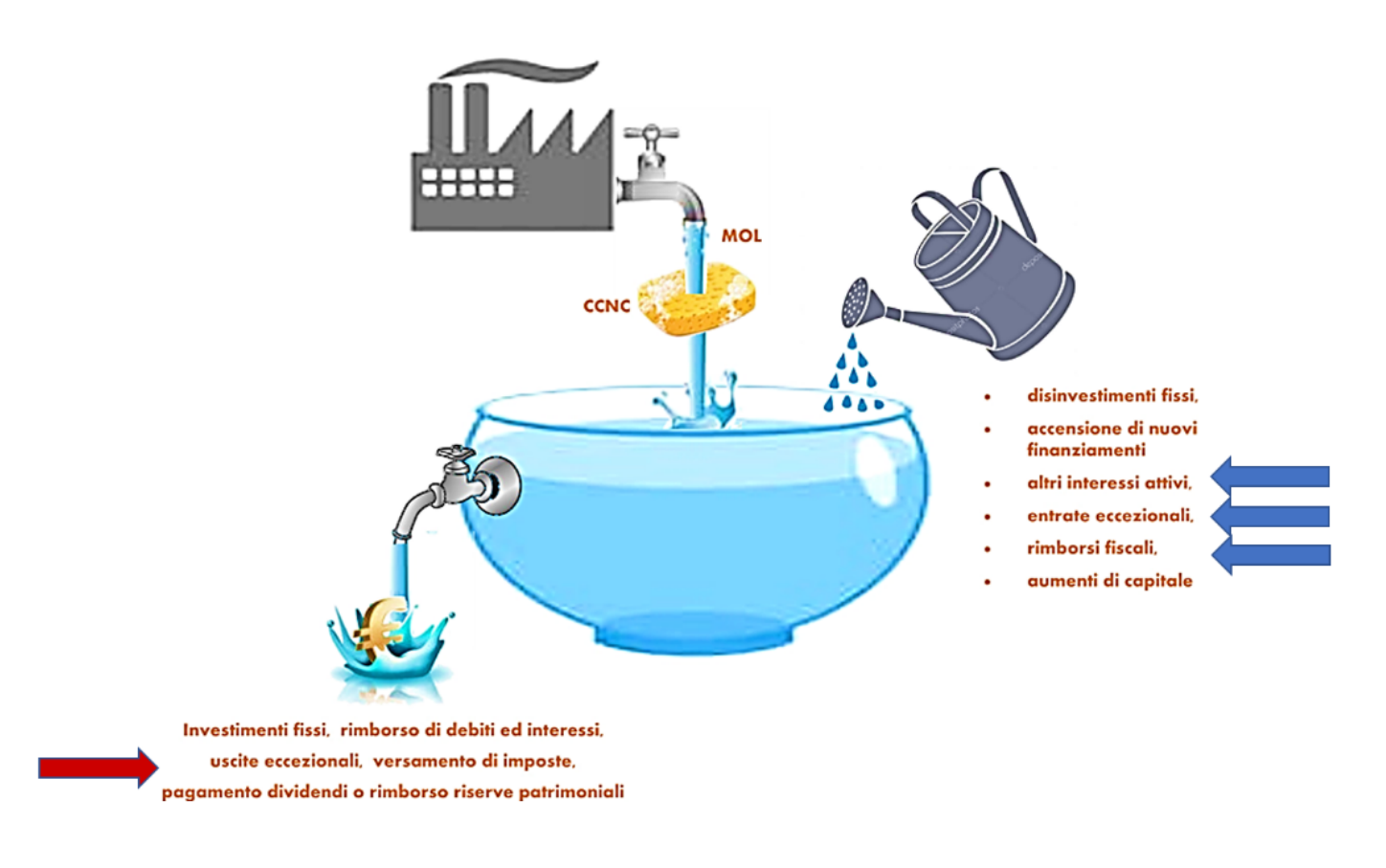

In Italia i piccoli imprenditori non conoscono neppure i numeri fondamentali della propria impresa come ad es. la consistenza del cash flow (= i flussi di cassa) annuale, semestrale e trimestrale, il margine operativo lordo (= la differenza tra ricavi e spese) il ciclo monetario positivo o negativo e la quantità di tasse, imposte e contributi che dovrebbero pagare annualmente!

La nostra esperienza maturata nel corso degli anni con centinaia di piccoli e medi imprenditori ci ha insegnato che è inutile porre domande circa l'andamento numerico della propria azienda poiché rispondono quasi tutti immancabilmente che:

- «Devo parlare con il commercialista perché i numeri li sa lui»

- «Io non ho tempo da perdere con i conti perché devo pensare a produrre»

- «Devo controllare i dipendenti altrimenti se ne approfittano e non lavorano»

- «Se non parlo con i clienti e non vendo qui non si fattura»

- «I numeri li conosce bene l'impiegata della contabilità, adesso io non li ho sottomano»

Gestire un azienda in queste condizioni è come salire sulla scaletta di un aereo ed una volta arrivati nei pressi della cabina di pilotaggio trovare il comandante con il manuale di istruzioni in mano che si rivolge alla hostess chiedendogli,

"Ma a cosa serviranno tutte queste manopole?" oppure "E adesso come faccio a trovare la rotta giusta?"

Ora noi pensiamo che in un caso del genere la cosa più opportuna da fare sarebbe quella di girare i tacchi e tornarsene a casa magari prenotando un treno per arrivare sani e salvi a destinazione...

Purtroppo la stragrande maggioranza dei micro, piccoli e medi imprenditori è esattamente come quel comandante e "pilotano" la loro azienda a sentimento, sulla base dell'esperienza, fidandosi del loro intuito senza capire che in questo modo prima o poi i nodi verranno al pettine e che la montagna di nome FISCO gli si parerà davanti senza che loro abbiano la minima possibilità di evitarla portando l'azienda nel baratro.

La pianificazione fiscale così come il posizionamento dell'azienda sul mercato e l'elaborazione delle strategie di marketing è un compito ESCLUSIVO dell'imprenditore che non può essere delegato a terzi ma che tutt'al più può vedere i terzi affiancare l'imprenditore in qualità di esperti e consulenti, per mettere a punto i dettagli tecnici delle strategie.

Una delle principali motivazioni per cui le multinazionali come Amazon, Facebook, Apple, Google o anche molte grandi aziende nostrane pagano poche tasse sta proprio nel fatto che sono in grado di applicare schemi di pianificazione fiscale aggressiva a fronte di un completo controllo dei numeri e delle procedure interne implementato seguendo un rigido controllo sulla gestione patrimoniale e finanziaria dell'azienda, tutte cose che risulterebbero impossibili perfino da concepire per una PMI guidata a vista ed a sentimento dall'imprenditore sulla base del "sino ad oggi abbiamo fatto così ed ha sempre funzionato"

Ma il dato di fatto che la pressione fiscale sui ricavi delle PMI sia pari al 59,1% contro il 33,1 delle multinazionali e delle grandi aziende sta a dimostrare che il

"si è fatto sempre così OGGI NON FUNZIONA PIU'"

e che il divario fiscale e contributivo di multinazionali e grandi aziende rispetto alle MPMI sia uno tra i fattori che sta determinando la progressiva soccombenza di queste ultime sui mercati globali ed in molti casi anche su quelli domestici.